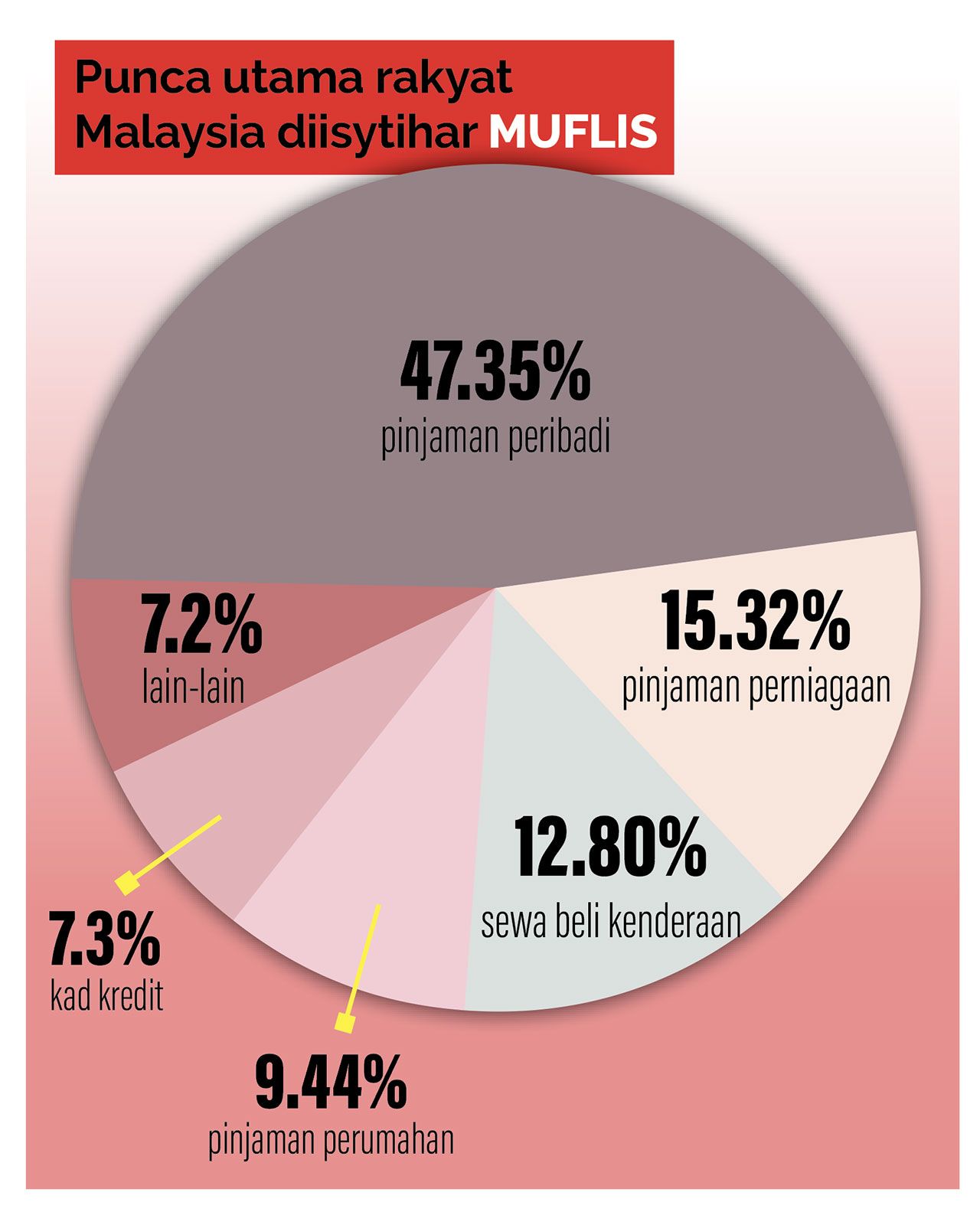

Muflis bukan berlaku sekelip mata, sebaliknya berpunca daripada kelemahan disiplin kewangan dan kawalan kendiri yang berlarutan. Terbaru, Jabatan Insolvensi mengesan guru di Selangor sebagai penjawat awam paling ramai diisytihar muflis.

Hakikatnya, isu ini tidak terhad kepada kelompok guru semata-mata, malah melibatkan kebanyakan penjawat awam dan sektor swasta yang menerima gaji melalui institusi perbankan.

Akses mudah kepada pembiayaan, ditambah dengan rekod kredit yang baik, menjadikan pinjaman peribadi mudah diluluskan namun keputusan untuk berhutang sepenuhnya terletak di tangan peminjam.

Ketua Ahli Ekonomi Bank Muamalat Malaysia Bhd Dr Mohd Afzanizam Abdul Rashid berpendapat kegagalan mengurus kewangan secara berdisiplin bermula dengan tanda-tanda kecil seperti culas membayar bil utiliti selain kerap meminjam wang daripada rakan serta ahli keluarga.

Jika dibiarkan, tabiat ini menjerumuskan seseorang ke dalam krisis kewangan yang lebih serius. Langkah pencegahan paling asas dengan menyediakan belanjawan terancang, melibatkan rekod pendapatan serta perbelanjaan harian.

Apa makna muflis dan bagaimana menanganinya, ini antara langkah diberi Dr Mohd Afzanizam dan disusun wartawan Nadiah Zamlus dalam wawancara pada 21 Januari.

Apa itu muflis?

seseorang tidak berupaya untuk langsaikan hutang berjumlah tidak kurang dari RM30,000

hutang tidak dibayar lebih daripada enam bulan

individu bermaustautin di Malaysia sekurang-kurangnya setahun

Boleh diisytihar muflis, jika gagal bayar:

pinjaman orang perseorangan

sewa beli kenderaan

pinjaman peribadi atau perumahan

menjadi penjamin sosial

pinjaman pelajaran

hutang kad kredit

hutang cukai pendapatan

Cara isytihar muflis:

petisyen pemiutang, iaitu bank atau ejen kewangan lain failkan saman di mahkamah untuk mufliskan si penghutang

petisyen penghutang, dibuat sendiri oleh penghutang secara sukarela untuk lindungi dirinya. Namun petisyen tidak boleh ditarik balik tanpa kebenaran mahkamah

Apa akan terjadi jika muflis:

dipantau ketua pengarah Insolvensi

sekatan perjalanan

kredit terhad

semua aset dirampas

jenis pekerjaan terhad

Tips elak:

dapatkan bantuan profesional seperti Agensi Kaunseling dan Pengurusan Kredit (AKPK), program pengurusan kewangan dan hutang

berbincang dengan bank. Bank terbuka untuk rundingan semula pinjaman

jual aset jika anda terlalu banyak hutang, cagaran juga boleh dilakukan

langsai hutang dengan teknik ‘overlap’ (bertindih), dapat kurangkan komitmen bulanan

langsai hutang dengan menggabungkan semua hutang dengan menjadi satu pinjaman sahaja

Cara dapatkan khidmat kaunseling AKPK

daftar portal www.akpk.org.my

hantar dokumen melalui e-mel

telekaunseling dengan kaunselor

permohonan diproses

sekiranya diluluskan, pembayaran pertama perlu dibuat

Cara bebas dari muflis

pembatalan melalui perintah mahkamah (Seksyen 105 Akta Insolvensi 1967) iaitu boleh memohon pembatalan di mahkamah sekiranya hutang telah dijelaskan sepenuhnya

pelepasan melalui perintah mahkamah (Seksyen 33 Akta Insolvensi 1967) iaitu mahkamah akan pertimbang berdasarkan laporan KPI terhadap hal ehwal bankrap dan bantahan pemiutang

pelepasan melalui sijil Ketua Pengarah Insolvensi (Seksyen 33A Akta Insolvensi 1967) iaitu bergantung pada budi bicara, kes bankrap capai lima tahun

pelepasan automatik (Seksyen 33C Akta Insolvensi 1967) iaitu selepas tiga tahun dan memenuhi sasaran sumbangan ditetapkan