Konsep beli dahulu, bayar kemudian atau ‘buy now pay later’ (BNPL) kini semakin meluas digunakan dalam urusan pembelian harian, termasuk emas.

Persoalan besar timbul sama ada kaedah ini benar-benar selari dengan kehendak syarak atau berisiko membawa kepada riba dan gharar (tidak jelas) tanpa disedari pengguna.

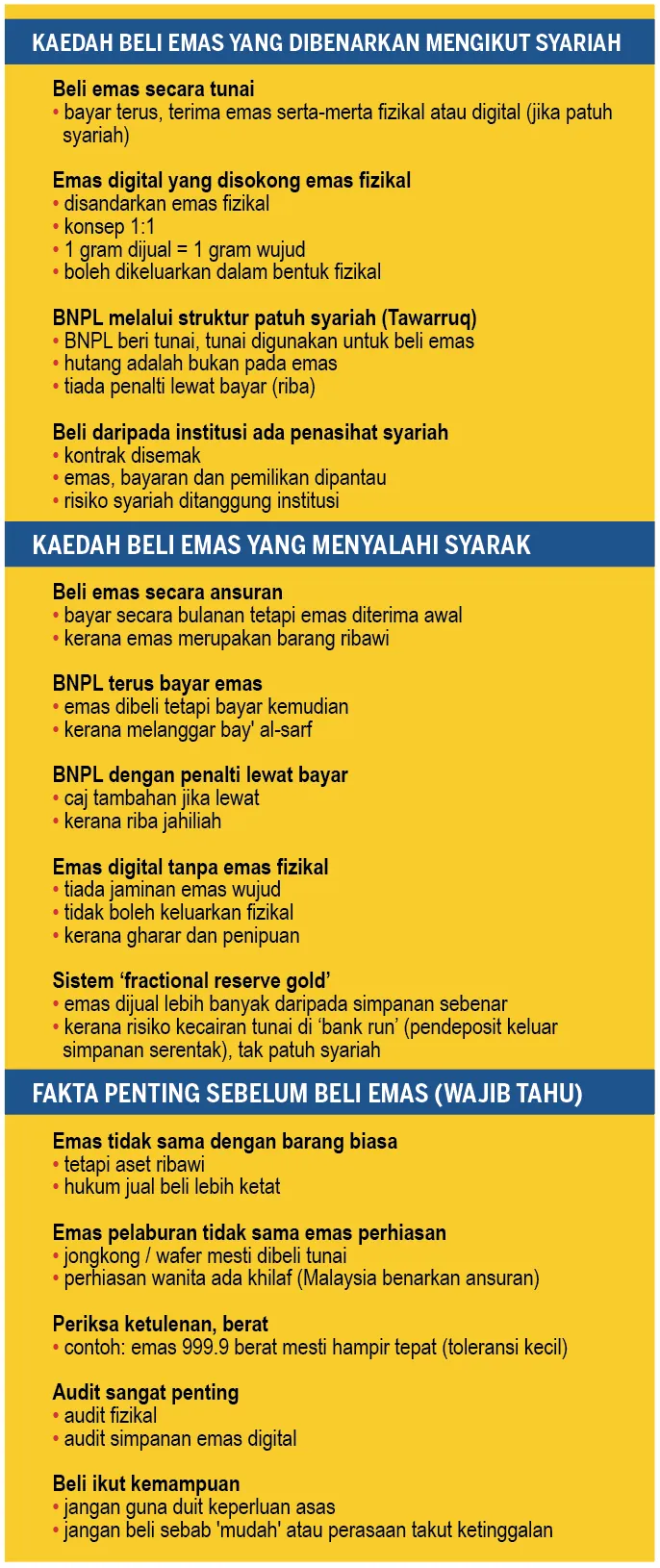

Menurut pakar kewangan Islam, Dr Zaharuddin Abdul Rahman, emas bukan barang biasa kerana ia tergolong sebagai barang ribawi, sekali gus tertakluk kepada hukum jual beli yang ketat dalam Islam, khususnya apabila melibatkan pertukaran dengan wang.

“Emas wafer, emas jongkong, emas bullion… mesti bayar tunai,” jelas beliau sambil menegaskan emas jenis pelaburan tidak boleh dibeli secara ansuran kerana ia tertakluk kepada kaedah bay‘ al-sarf yang mewajibkan pembayaran dan pemilikan serta-merta.

Justeru, pembelian emas secara BNPL tidak boleh dinilai secara umum sebagai harus atau haram, sebaliknya bergantung sepenuhnya kepada struktur kontrak yang digunakan oleh penyedia perkhidmatan tersebut.

Dalam Bursa Gold Dinar Webinar Siri 5: Belian Emas Secara BNPL: Bijak atau Melanggar Syariah?, Dr Zaharuddin menjelaskan, terdapat model BNPL yang dibenarkan dari sudut syariah, khususnya apabila ia menggunakan konsep tawarruq.

“Buy now pay later… kita sebenarnya buat satu transaksi yang lain, kita beli satu komoditi yang bukan emas, dapat duit dan daripada duit itulah kita beli emas secara tunai,” katanya pada 3 Disember lalu.

Dalam model ini, pembelian emas tetap berlaku secara tunai, manakala hutang pengguna adalah terhadap komoditi lain, bukan emas itu sendiri, sekali gus menepati kehendak syariah.

Selain itu, terdapat juga penyedia perkhidmatan BNPL tidak menggenakan bayaran tambahan kepada pengguna atas pinjaman sebaliknya mengambil komisen daripada penjual emas yang juga hukumnya harus.

Namun, beliau memberi amaran terdapat juga model BNPL yang jelas tidak patuh syariah, terutama apabila emas dibayar secara ansuran atau dikenakan penalti kelewatan bayaran.

“Kalau bayar lambat ada penalti… itu boleh jadi riba jahiliah,” katanya, sambil menegaskan sebarang bentuk keuntungan hasil kelewatan bayaran dilarang Islam.

Emas digital

Selain struktur BNPL, aspek pemilikan emas turut menjadi perkara penting yang sering terlepas pandang oleh pembeli.

Dr Zaharuddin menekankan emas digital hanya dibenarkan jika ia benar-benar disokong oleh emas fizikal yang wujud, mencukupi dan diaudit.

“Satu kilogram jual, satu kilogram mesti ada di belakang,” katanya, merujuk kepada keperluan satu nisbah satu bagi mengelakkan sistem rizab pecahan yang menjual emas lebih banyak daripada simpanan sebenar.

Beliau turut mengingatkan pembeli akan risiko pembelian emas tanpa pengawasan syariah yang jelas, termasuk isu ketulenan dan berat emas yang tidak menepati spesifikasi.

“Ada rakan saya buat semakan, ditimbang… perkurangannya hampir satu gram,” katanya, sambil menekankan pentingnya audit dan pemantauan oleh pihak berautoriti.

Sehubungan itu, peranan penasihat syariah menjadi tunjang utama dalam memastikan keselamatan transaksi emas, khususnya bagi pengguna awam yang tidak mempunyai kemampuan menilai kontrak dan struktur kewangan secara mendalam.

Beliau menambah tanggungjawab kepatuhan syariah sepatutnya dipikul oleh institusi, bukan pengguna. Dalam konteks BNPL yang kian popular, Dr Zaharuddin turut mengingatkan masyarakat agar tidak terjebak dengan kemudahan yang akhirnya membebankan.

Tegasnya prinsip asas pembelian emas, sama ada secara tunai atau melalui struktur BNPL patuh syariah, adalah membeli mengikut kemampuan sebenar dan bukan kerana dorongan nafsu atau kemudahan semata-mata.

Kesimpulannya, BNPL bukanlah jalan pintas yang automatik halal atau haram, sebaliknya memerlukan kefahaman jelas terhadap struktur, kontrak dan prinsip syariah yang mendasarinya, khususnya apabila melibatkan emas sebagai aset ribawi yang sensitif dari sudut hukum.